Quanto Custa Realmente a Sua Casa Todos os Meses?

Quando pensamos no custo da casa, a maioria das pessoas responde imediatamente:

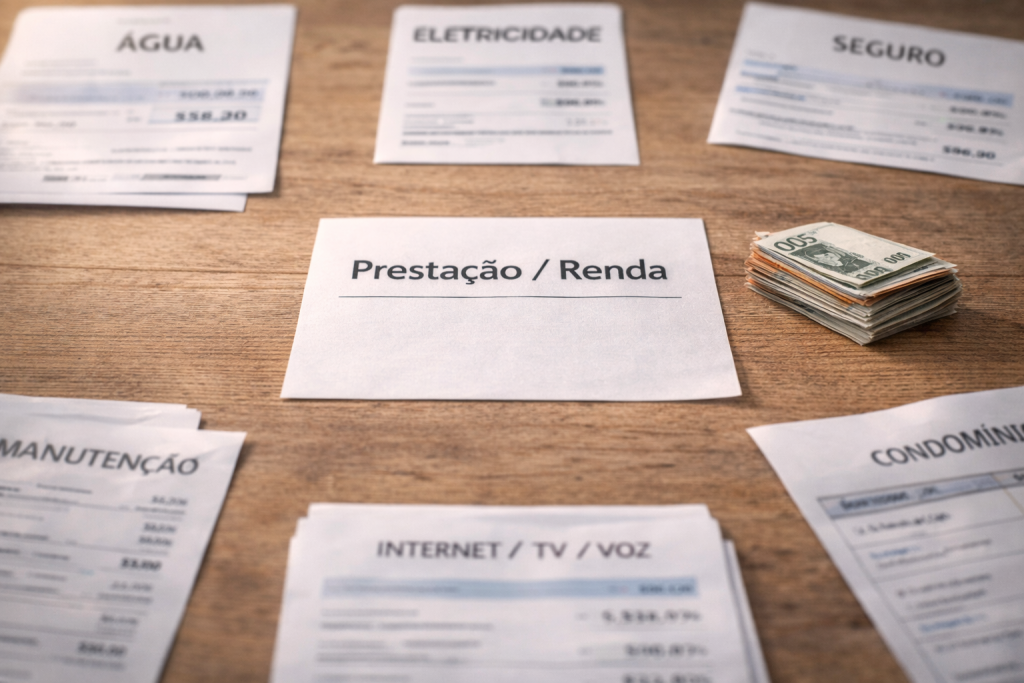

“A minha prestação é X€”

ou

“A minha renda é X€”

Mas a verdade é que o custo real da habitação vai muito além da prestação ou renda.

Se não considerar todos os encargos, pode estar a subestimar centenas de euros por mês — e isso afeta diretamente o orçamento familiar.

Vamos analisar o verdadeiro custo da sua casa.

1️⃣ Custos Além da Prestação ou Renda

A prestação do crédito habitação ou a renda é apenas o ponto de partida.

Existem outros custos mensais associados:

🏢 Condomínio

Mesmo que seja trimestral ou anual, deve ser dividido mensalmente.

🔌 Serviços essenciais

- Eletricidade

- Água

- Gás

- Internet

📺 Subscrições associadas à casa

TV, plataformas, serviços adicionais.

🧹 Pequenas reparações

Lâmpadas, torneiras, pequenas avarias.

Como calcular o custo real mensal?

Pode usar uma estrutura simples como esta:

Este cálculo ajuda a perceber que o valor pago ao banco ou ao senhorio é apenas uma parte do total.

2️⃣ Manutenção, Impostos e Seguros

Estes são os custos que muitas famílias ignoram — até surgirem.

🛠️ Manutenção

Uma regra prática usada por muitos especialistas é reservar entre 1% a 3% do valor do imóvel por ano para manutenção.

Mesmo que não haja obras este ano, elas virão.

Telhado, pintura, eletrodomésticos, canalização — tudo tem ciclo de vida.

🏠 Impostos

No caso de casa própria:

- IMI

- Eventual adicional ao IMI

- Taxas municipais

Embora pagos anualmente, devem ser provisionados mensalmente.

🛡️ Seguros

No crédito habitação normalmente existem:

- Seguro de vida

- Seguro multirriscos

São obrigatórios e fazem parte do custo real da casa.

3️⃣ Como Antecipar Despesas Futuras

Antecipação é o que diferencia estabilidade de stress financeiro.

✔️ 1. Criar um fundo de manutenção

Se a sua casa vale 200.000€, por exemplo, 1% ao ano representa 2.000€.

Dividindo por 12 meses, percebe quanto deveria reservar mensalmente.

Mesmo que não use, está preparado.

✔️ 2. Transformar despesas anuais em mensais

IMI, condomínio anual ou seguro anual não são surpresas — apenas não são mensais.

Divida sempre por 12 e crie uma provisão.

✔️ 3. Pensar em ciclos de substituição

Exemplos:

- Eletrodomésticos: 8–12 anos

- Pintura interior: 5–7 anos

- Obras: 20+ anos

Antecipar significa planear antes da urgência.

4️⃣ A Verdade Sobre o “Esforço” da Casa

Muitas famílias calculam a taxa de esforço apenas com base na prestação.

Mas o ideal é considerar o custo total da habitação.

Se a prestação representa 30% do rendimento, mas com todos os custos sobe para 40% ou mais, o impacto financeiro é bem diferente.

Ter clareza permite:

- Tomar melhores decisões

- Evitar sobre-endividamento

- Criar margem para imprevistos

Conclusão

A sua casa custa mais do que a prestação ou a renda.

Custa:

- Manutenção

- Impostos

- Seguros

- Serviços

- Provisões futuras

Conhecer o custo real mensal é essencial para:

✔️ Um orçamento rigoroso

✔️ Planeamento financeiro

✔️ Tranquilidade a longo prazo

Porque a casa deve ser um espaço de segurança — não uma fonte constante de pressão financeira.

Outros Posts que possa gostar:

Grande parte dos problemas financeiros não vem de grandes erros. Vem de pequenas decisões impulsivas repetidas ao longo do tempo....

Ganhar mais não resolve problemas financeiros. Na verdade, muitas vezes só os aumenta. Há pessoas que ganham pouco e conseguem...

Quando pensamos em planeamento financeiro, muitas vezes focamo-nos em poupanças, investimentos e despesas do dia a dia. No entanto, um...

Cuidar da saúde não é apenas uma questão de bem-estar — é também uma estratégia inteligente de literacia financeira. Pequenas...

Um imprevisto de saúde pode transformar-se rapidamente numa grande pressão financeira. Ter um fundo de saúde familiar é uma forma...

Vamos analisar o verdadeiro custo da sua casa.

Ter um fundo específico para a casa é uma das decisões mais inteligentes na gestão financeira familiar.

Reduzir despesas domésticas não significa viver pior. Significa gastar melhor.

Na maioria das famílias, o problema não está nas grandes despesas — está nas despesas invisíveis: pequenas quantias que, somadas...